30代にもなると子どもが生まれ、今住んでいる賃貸物件では手狭になり、マイホーム購入を検討する方も多いかと思います。

筆者の場合は32歳のときに息子が産まれ、そのとき住んでいた1LDKの賃貸物件では少し手狭に感じ、騒音も気になったため戸建て住宅の購入を検討し始めました。戸建てなら広さや騒音を気にせず、子どもがのびのびと遊べますよね。

そこで気になったのが、30代でマイホームを購入するのは早いのか?それとも遅いのか?ということ。家賃がもったいないから購入を急ぎたい気持ちがある一方で、頭金を増やすためにもう少し待ちたい思いもあります。

そこでこの記事に、30代でマイホームを購入するメリット・デメリットについて考察したことを整理してみました。マイホーム購入の"買いどき"は人それぞれではありますが、この記事がご参考になればと思います。

30代で家を買う3つのメリット

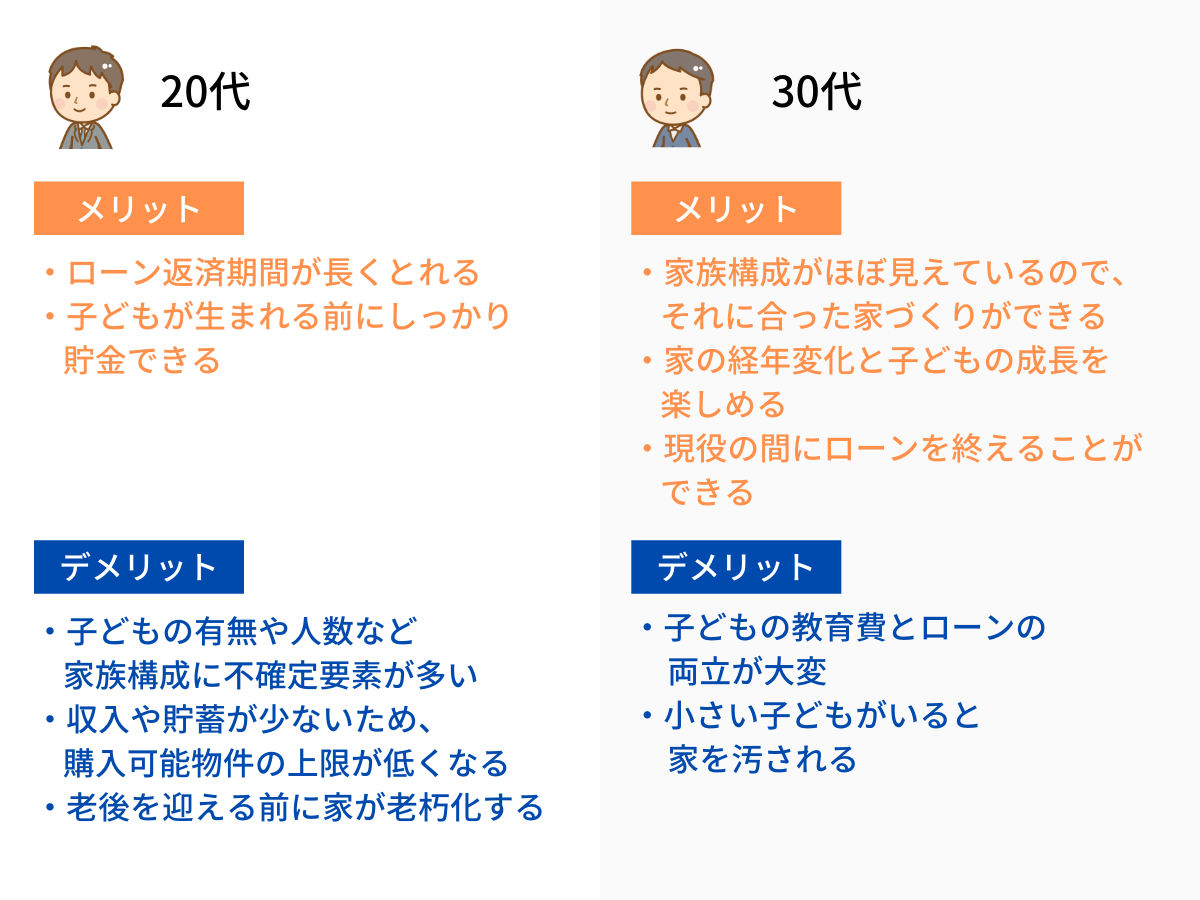

- 家族構成がほぼ見えているので、それに合った家づくりができる

- 家の経年変化と子どもの成長を楽しめる

- 現役の間にローンを終えることができる

家族構成がほぼ見えているので、それに合った家づくりができる

20代のうちだと、この先「結婚するか」「子どもは生まれるか」「ペットは飼うか」…など、家族構成がまだはっきり見えてきません。

自分が何人家族になるのか、といったライフプランに不確定要素が多い状況で家を買ってしまうと、家族が増えたときに対応できなくなってしまうことも。

30代にもなると結婚し、子どもが生まれる家庭も多くなります。まだ子どもが生まれていなくても、夫婦で「何人家族がいい」などの話し合いで家族構成がはっきり見えてきます。

家族構成がはっきりしてくると、「理想の住宅像」も見えてきます。たとえば、「子どもは2人だから、それぞれの子ども部屋を設けたい」といった住宅像が見えてきますよね。

つまり、30代になると家族構成がほぼ見えてくるので、自分たちの家族構成にあった理想のマイホームを探せるようになるのです。

家の経年変化と子どもの成長を楽しめる

40代以降にマイホームを購入すると、ある程度子どもが成長してしまっているため、数年後には独り立ちして実家を出てしまう可能性が高いです。せっかく広い家を買ったのに、子どもが家を離れてしまうと空き部屋が出てしまうのです。

30代であればまだ子どもが小さく、独り立ちして実家を離れるまで十分に時間があります。一緒にいる時間が長ければ、家の経年変化と子どもの成長を同時に楽しめますね。

子どもが小さいと、多少 汚されたり傷をつけられることもありますが、それも思い出と捉えれば、数年後には「懐かしい」と思えるでしょう。

現役の間にローンを終えることができる

ローンの返済期間を30年とした場合、30代であれば定年を迎える前にローンを完済できる可能性が高いです。たとえば、35歳に住宅ローン30年を組んだ場合、65歳に完済できます。

65歳であれば、まだ現役期間中(2013年の改正高年齢者雇用安定法により、希望者が65歳まで働けるようになる)でローン返済には不安がありません。

40歳以降に住宅ローンを組もうと思っても現役期間中のローン完済が難しく、老後の年金生活では住宅ローン返済は厳しいでしょう。

住宅ローンの借入期間は65歳で完済することを中心に考える必要があるため、ローン返済を考えると、30代のうちにマイホームを購入したほうが良いかもしれません。

30代で家を買う2つのデメリット

- 子どもの教育費とローンの両立が大変

- 小さい子どもがいると家を汚される

子どもの教育費とローンの両立が大変

子どもが未就学児や小学校低学年だと、「志望大学に行かせてあげたい」「充実した学習環境を整えてあげたい」と思うのが親心。だとすると、これから多大な教育費がかかります。一般的に、大学卒業までに必要な教育資金は子ども1人あたり1,000万円以上とも言われており、この教育費とローン返済の両立はなかなか難しいでしょう。

40代以降にマイホーム購入をするのであれば、子どもがある程度 育っているため残りの教育費が少なく、ローンとの両立はそれほど困難ではないかもしれません。

小さい子どもがいると家を汚される

30代であれば、子どもがまだ未就学児や小学校低学年である家庭が多いかと思います。小さい子どもはお構いなしに家を汚します。新築なのに壁に落書きをされたり、穴をあけられたりするとガッカリするかもしれません。

家が汚されるのがイヤなら、もう少し子どもが成長してからマイホーム購入を検討したほうが良さそうです。

マイホーム購入はまだ早い?

世代別メリット・デメリット

ここまで、30代でマイホームを購入するメリット・デメリットをご紹介してきました。では、他の世代の場合だと、どのようなメリット・デメリットがあるのでしょうか。

ここでは、20代・30代・40代・50代でマイホームを購入するメリット・デメリットについて整理しました。「30代でマイホーム購入はもう遅い?」あるいは「まだ早いのでは…」と疑問に思っている方はご参考に。

※上の画像と同じ内容を、下記の表にまとめました。

| 年代 | メリット | デメリット |

| 20代 | ・ローン返済期間が長くとれる ・子どもが生まれる前にしっかり貯金できる |

・子どもの有無や人数など家族構成に不確定要素が多い ・収入や貯蓄が少ないため、購入可能物件の上限が低くなる ・老後を迎える前に家が老朽化する |

| 30代 | ・家族構成がほぼ見えているので、それに合った家づくりができる ・家の経年変化と子どもの成長を楽しめる ・現役の間にローンを終えることができる |

・子どもの教育費とローンの両立が大変 ・小さい子どもがいると家を汚される |

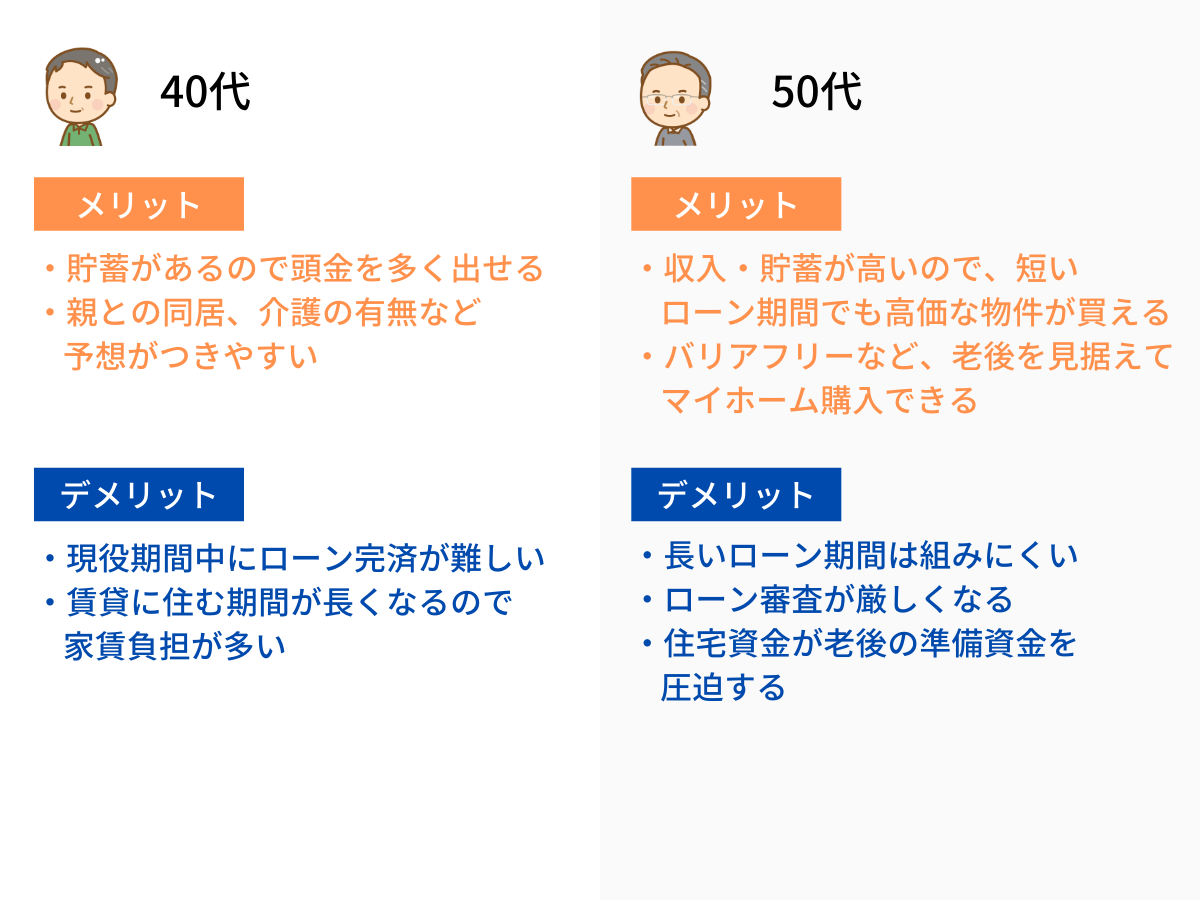

| 40代 | ・貯蓄があるので頭金を多く出せる ・親との同居、介護の有無など予想がつきやすい |

・現役期間中にローン完済が難しい ・賃貸に住む期間が長くなるので家賃負担が多い |

| 50代 | ・収入・貯蓄が高いので、短いローン期間でも高価な物件が買える ・バリアフリーなど、老後を見据えてマイホーム購入できる |

・長いローン期間は組みにくい ・ローン審査が厳しくなる ・住宅資金が老後の準備資金を圧迫する |

どの年代にもメリット・デメリットはあります。

20代・30代のうちに家を購入すれば、子どもの成長と家の経年変化を楽しめます。40代・50代であれば、老後のことをよく考えて家を建てることもできます。

大切なのは、「家族がマイホームに何を求めるか」だと思います。ここがはっきりすれば、マイホーム購入の適切なタイミングが自ずと判断できるかと思います。

まとめ

30代で家を買うメリットは次の通り。

- 家族構成がほぼ見えているので、それに合った家づくりができる

- 家の経年変化と子どもの成長を楽しめる

- 現役の間にローンを終えることができる

一方で、こんなデメリットもあります。

- 子どもの教育費とローンの両立が大変

- 小さい子どもがいると家を汚される

30代になり、家族が増えるとマイホーム購入の現実味が帯びてきます。

住宅の"買いどき"を見極めるのはなかなか難しいものではありますが、この記事が少しでもご参考になれば幸いです。

{kind=link}